ملاحظة: هذا المقال ترجمة ونقلًا عن المقال الأصلي لكاتبه حسيب قريشي، المنشور على منصة Dragonfly Research

كربتونات: ننصح بقراءة المقالات التالية في سلسلة التعريف بالعملة المستقرة إن كنت تقرأ لأول مرة عن العملة المستقرة.

المقال الأول: ما هي العملة المستقرة تيرا لونا؟

المقال الثاني: مشاريع تيرا لونا اللامركزية الشائعة.

مقدمة:

سيتم تذكر تيرا على أنها مثال لسوق العملات الرقمية الصاعدة لعام 2020، لقد بدأت من بدايات متواضعة كعملة تجريبية مستقرة؛ ولكن في غضون عام واحد، انتقلت تيرا من واحدة من أفضل الأصول أداءً في هذه الدورة إلى الانهيار الأكثر إثارة الذي شهده عهد العملات المشفرة على الإطلاق.

وسيتردد أصداء آثار فشلها عبر الصناعة لسنوات قادمة – قد يشوه تصور DeFi والعملات المستقرة اللامركزية بشكل دائم، حيث تعتبر قصته بمثابة حكاية مفيدة في التضليل والإفراط والحماقة.

المصدر: coin market cap

بدأت مختبرات تشكيل تيرا- الشركة التي تقف وراء تيرا- بدايتها في عام 2018 باعتبارها عملة مستقرة خوارزمية، وكانت الرؤية الأصلية لشركة تيرا هي إنشاء مجموعة من العملات المستقرة المربوطة بالعملات الرئيسية لخفض تكاليف معاملات التجارة الإلكترونية وتسهيل المدفوعات في ذات الوقت.

مؤسساها هما دو كوون ودانيال شين، وكلاهما من رواد الأعمال الكوريين المتخرجين من الولايات المتحدة، كان دانيال شين في السابق المؤسس المشارك لـ TMON ، إحدى أكبر شركات التجارة الإلكترونية في كوريا.

حيث استعان ب مختبرات تيرا (Terraform Labs) لتشغيل تشاي Chai، وهي منصة مدفوعات تجارية كورية مدعومة من تيرا.

في الأيام الأولى، قامت تيرا بتسهيل مدفوعات التجارة الإلكترونية الكورية فقط، والتي تم الحصول عليها كلها تقريبًا من خلال تشاي، ولكن بعد انفجار DeFi في صيف عام 2020،غير دو كوون نظرته من خلال توسيع بلوكتشين تيرا لدعم العقود الذكية، لإنشاء نظام DeFi لزيادة اعتماد عملات تيرا المستقرة، والتي تتركز حول UST ، وهي عملة مستقرة مربوطة بالدولار الأمريكي .

ومنذ ذلك الحين، كانت أكبر عملة مستقرة على تيرا هي KRT ، والتي كانت مرتبطة بالوون الكوري.

مجمل الانتقالات على تيرا من2021

كانت هذه الإستراتيجية ناجحة بشكل كبير جدًا، وخلال عام 2021 ، انفجرت شعبية تيرا وكانت واحدة من أعلى الأصول أداءً في عام 2021 ، حيث نمت من 0.63 دولارًا أمريكيًا إلى 91.38 دولارًا أمريكيًا على مدار العام، بزيادة قدرها 145 ضعفًا. وبحلول بداية مارس 2022 ، انقلبت تيرا على سولانا لتصبح البديل الأكثر قيمة للإيثيريوم.

وفي قلب هذا النمو الحاد كان Anchor، البروتوكول الرائد الذي تقوم عليه تيرا، والذي بنته شركة مختبرات تيرا، وكان دراجونفلاي مستثمرًا صغيرًا في بدايات برتوكول أنكور- Anchor، بداية تم طرح فكرة تيرا بكل بساطة بينما كان لسوق المال رأيًا آخر حيث قبل بها سريعًا، وتم قبول UST والأصول المدرة للعائد، وقد تم تسجيل هذا العائد بواسطة البروتوكول واستخدم لدعم سعر الفائدة السائد المدفوع للمودعين.

آنكور- Anchor

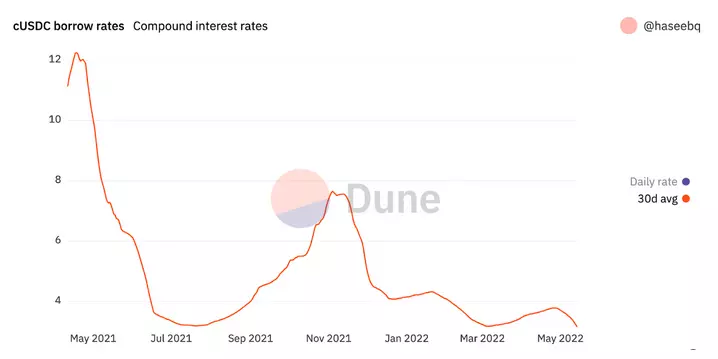

كانت الميزة الأكثر أهمية (والمثيرة للجدل) لشركة آنكور هي أن البروتوكول قرر تحديد عائد مستهدف ثابت للمودعين بدلًا من دفع سعر السوق.

في البداية تم تحديد هذا المعدل بحوالي 20٪، ولتحقيق هذا العائد، ساهمت آنكور بمدفوعات فائدة إضافية من احتياطي USTعلى السلسلة. المصدر: بروتوكول آنكور

في الأيام الأولى لآنكور ، كان هذا مستدامًا لأن سعر الفائدة السائد في DeFi كان مرتفعًا؛ ولكن مع انخفاض عائدات DeFi الأوسع في صيف 2021 ، رفضت آنكور تغيير المعدل المستهدف، وهذا جعل العائد المضمون بنسبة 20٪ في آنكور أكثر جاذبية.

المصدر: Dune Analytics

وخلال العام أصبح العائد المستقر لآنكور بنسبة 20٪ أعلى بعدة مرات من العائد السائد على العملات المستقرة، والذي استقر بشكل أساسي أقل من 2٪.

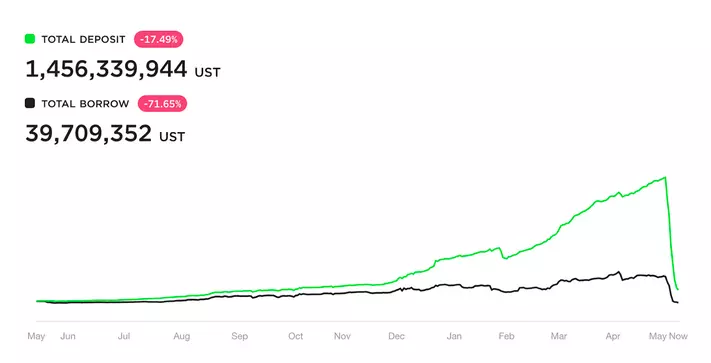

وتضخمت الودائع على آنكور، ونمت خارج الحدود مع الاقتراض، وفي النهاية جعلت آنكور أكبر بروتوكول إقراض منفرد من حيث القيمة الإجمالية المقفلة (TVL) في كل DeFi.

المصدر: Anchor Protocol

نشأ النظام بشكل صغير من الشركات الناشئة في neobank التي قدمت لعملائها ببساطة عائدًا رمزيًا بنسبة 20 ٪ ، باستخدام آنكور كخلفية لهم، وحتى أننا بدأنا في رؤية Anchor SPVs ، التي حصلت على دولارات من المكاتب العائلية وتسويق العائد بنسبة 20٪.

بدأ المزيد والمزيد من UST في التزايد، وفقط ليتم إيداعها في آنكور UST.

في أوجها، احتفظت آنكور بأكثر من 14 مليار دولار من UST، وأصبحت مليئة ب UST بالكامل تقريبًا وهذا جعلها بمفردها ثالث أكبر عملة مستقرة في العالم.

المصدر: Messari

ولكن هل كانت مستدامة؟

من الواضح أن عائدًا بنسبة 20٪ على أكثر من 10 مليارات دولار من UST – أكثر من 2 مليار دولار سنويًا في مدفوعات الفائدة – لا يمكن منحه باستخدام الفائدة التي يدفعها المقترضون وحدهم، احتياطي العائد على السلسلة اللازم لدفع الفرق. ولكن مع نمو ودائع UST، كان احتياطي العائد ينضب بسرعة.

صندوق العائد الاحتياطي لآنكور

تمت إعادة تمويلها في فبراير 2022 بـ 25 مليون دولار

المصدر: Flipside Crypto

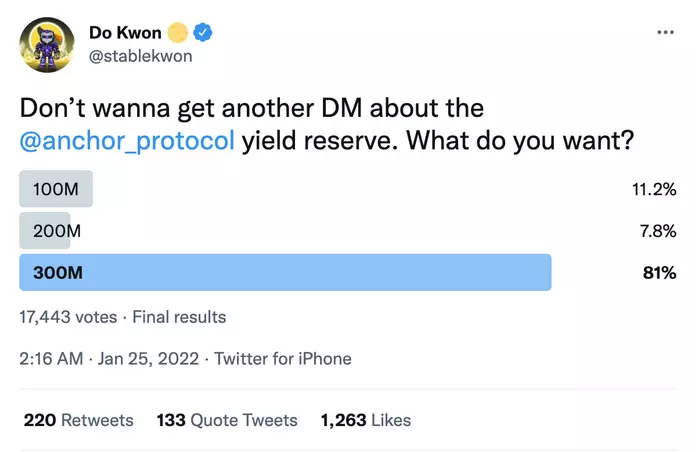

في فبراير 2022، في مواجهة تضاؤل احتياطي السلسلة، اضطر Do Kwon إلى إعادة تمويل الاحتياطي بسرعة بمبلغ 450 مليون دولار من UST.

كان آنكور هو السرطان في قلب تيرا ونموه المذهل، حيث كانت نهمة بشكل جنوني وهذا جعل العملة المستقرة UST الأسرع نموًا في الصناعة بأكملها.

لكن لماذا؟ لماذا سمحوا لهذا بالحدوث وقد كان واضحًا أنه لم يكن مستدامًا؟ لماذا لم يوقفوه من قبل؟

كانت الحجة الكامنة وراء عائد آنكور – Anchor حجة بسيطة:

كانت آنكور ضرورية للتبني الأوسع لتيرا لونا، وعملتها المستقرة المركزية UST.

وقد جذبت انعكاسات نمو UST جنبًا إلى جنب مع سعر LUNA – لونا، مطورين ومشاريع جديدة إلى تيرا، مما عززها.

وقيل إن العائد كان مجرد تكلفة اكتساب للعميل يجب دفعها حتى تصبح UST هي العملة المستقرة المهيمنة في العملات المشفرة.

المصدر: Anchor Protocol

ويقول: أنا مع أن يبقى المعدل كما هو، إنها أداة تسويقية عظيمة وهي تعمل، يجب أن يتم التحليل بشكل نهائي حتى نرى فوائد القيمة هل هي أكبر مما تم صرفه من احتياطي العائد؟ أشعر ان الكثير من الناس يهتمون بالتركيز على العبث بالمعدل وليس إيجاد وسيلة أو طريقة لبناء أو توسيع البروتوكول أو النظام الداعم من أجل إيجاد بروتوكول يعمل على تحقيق عائدات إيجابية.

20% هو الهدف، لا تغيروا الهدف لأنها الحل السهل.

على الرغم من أننا، مثل كثيرين آخرين، قد علقنا علنًا على عدم استدامة UST وتيرا، إلا أن تيرا تجاهل جميع التحديات، وشكّل دو كوون مقاومة قوية، وهاجم علنًا الرافضين ورفض مزاعم عدم الاستدامة.

وهنا راهن دو كوون علنًا على مليون دولار على الاستدامة المستقبلية لشركة تيرا ضد ألجود Algod ، الذي اتهم علنًا تيرا باعتباره مخطط بونزي، وكما قام دو كوون برهانات علنية ضد منتقدين آخرين ، بلغ مجموعها 11 مليون دولار.

كان مجتمع تيرا يعتمد الآن على آنكور، وكان تفكيكها لم يكن خيارا متاحًا، وإلى جانب ذلك، كانت القيمة السوقية للونا، قد “دعمت” UST في نهاية المطاف أكثر من ضعف قيمة المعروض من UST المعلقة.

ولذا، في النهاية قيل إن UST كانت محمية بضمانات إضافية بأمان حتى عند هذا المستوى من النمو.

لذلك كان هذا هو الإعداد، ولكن لفهم كيف انهار كل شيء أخيرًا، من الضروري فهم الجانب الثاني من UST:

كيف تم إنشاؤها واستردادها؟

يمكنك التفكير في تيرا كبنك مركزي:

حيث كان لديه التزامات على شكل UST، وكان لديه أصول في شكل لونا، الرمز الأصلي لسلسلة البلوكتشين الخاصة به.

وكان لدى البنك المركزي تفويض واحد:

الحفاظ على تداول UST دائمًا عند 1 دولار، ولقد فعلت ذلك من خلال UST “التي تصنع السوق” بشكل أساسي، حيث كانت تتداول دائمًا 1 UST مقابل دولار واحد من لونا، والذي رصد سعره باستخدام أوراكل على السلسلة.

هذا يعني أنه إذا كان سعر UST هو 0.99 دولارًا، فيمكن للمراجح- المحكم حرق UST مقابل دولار واحد من لونا.

إذا كان سعر UST 1.01 دولار، يمكن للمراجحة أو التحكيم أن تسك UST إضافية بقيمة 1 دولار فقط من لونا، ويجب أن تؤدي هاتان الآليتان إلى عودة UST بسرعة إلى نظام الربط.

بمعنى، تم ضمان قيمة UST المعلقة قبل كل لونا التي يحتفظ بها البروتوكول.

تيرا أيضًا يملك على السلسة احتياطي تم تجميعه بتفعيل معاملات على عمليات نقل صغيرة جدًأ.

مع توسع تمويل UST نمت مخاوف أوسع بشأن المخاطر النظامية لتوسيعها، وللتخفيف من هذه المخاوف، أنشأت تيرا فورمز لابس منظمة غير ربحية جديدة تسمى Luna Foundation Guard (LFG) لتعزيز ربط UST.

وكان من أبرز أعضائها جامب كابيتال، الذراع الاستثماري لشركة Jump Trading ، و Delphi Digital. يعد Jump واحدًا من أكثر صانعي السوق ربحية في جميع العملات المشفرة، حيث ترددت شائعات عن أرباح بمليارات عديدة العام الماضي، وجاء الكثير منها من رهانات ضخمة على نظام تيرا.

جمعت LFG جولة بقيمة 1 مليار دولار، بقيادة Jump Capital و Three Arrows Capital ، لإنشاء احتياطي بيتكوين لتنويع دعم UST بعيدًا عن الاعتماد الخالص على لونا، وكان هذا بالإضافة إلى تمويلها الأولي البالغ 72 مليون لونا حيث كانت (قيمتها الاسمية أكثر من 5 مليارات دولار في ذلك الوقت).

اشترت LFG علنًا ما يقرب من 3 مليارات دولار من بيتكوين، بهدف شراء ما يصل إلى 10 مليار دولار من البيتكوين لتصبح واحدة من أكبر حاملي البيتكوين المعروفين، كل ذلك بهدف دعم احتياطي UST.

لذا فإن الاحتياطي يتكون الآن من كميات هائلة من لونا، بالإضافة إلى احتياطي البيتكوين الخاص بـ LFG ، كان مجتمع تيرا على ثقة تامة في أن بنكه المركزي أصبح الآن متحمسا للغاية لدرجة أنه لا يمكن كسره، ولكن في أوائل الربع الثاني، بسبب المخاوف من التضخم، بدأت الأصول الخطرة وأسواق العملات المشفرة في البيع، وتراجعت بسرعة نسبة لونا إلى القيمة السوقية UST.

القيمة السوقية للونا بعد منتصف يناير.

المصدر: CoinMarketCap

وصل هذا الانخفاض إلى نقطة انعطاف في 9 مايو، استجابةً لعمليات بيع كبيرة جدًا، وسحب عدد قليل من الحيتان الكبيرة مناصب كبيرة من آنكور وألقوا UST الخاصة بهم من خلال Curve ، وهو أكبر DEX على السلسلة لـ UST.

وقد أدى حجم هذه المبيعات التي قد وصلت إلى مئات من الملايين وفي تتابع سريع إلى تفكك UST.

حيث أثار هذا حالة من الذعر، وبدأ على إثره المزيد من مستخدمي آنكور في سحب UST وبيعها واستعادتها مقابل لونا , وبيعها نقدًا، وتراجعت لونــا من 22 مليار دولار إلى 11 مليار دولار في غضون ساعات ، متخلية عن 50٪ من قيمتها السوقية وتجاوزت عتبة الضمانات البالغة 100٪.

وعلى هذا أصبحت UST فجأة غير مضمونة.

المصدر: TradingView

كان رد فعل الأسواق عنيفًا، حيث اندفع مستودعات آنكور بحثًا عن المخارج قبل UST واحتراق البروتوكول تمامًا، وتلا ذلك سباق كامل على البنك، تسبب هذا الاندفاع في البيع في فك ارتباط عنيف ودفع UST بقوة.

المصدر: Anchor Protocol

حاولت LFG ، المسلحة بالمليارات في لونا و بيتكوين ، شراء UST التي يتم بيعها، لكن طوفان البيع لا يمكن إيقافه، فعندما اكتشف المحققون على السلسلة أن LFG تحول 1.4 مليار دولار في مقتنيات بيتكوين إلى بينانس، فقد خرج السوق بالكامل من مخاوف بيع البيتكوين في السوق في بيئة فوضوية بالفعل.

وفي النهاية، لم تكن البيتكوين تمثل تنوعًا كما توقعوا لها، وكما حذر الكثيرون – وصول ارتباط الأصول المشفرة في أوقات الذعر إلى 1، وتسبب الركود في البيتكوين في انخفاض لونــا أكثر.

توقع دو كوون ومجتمع تيرا الثقة في أنها مسألة وقت فقط حتى يتم استعادة الربط، وافترض الكثيرون أن رأس المال الهائل الذي يدعم LFG – والمليارات في البيتكوين ولونـا، بالإضافة إلى المصالح الخاصة لـ Jump Trading و Three Arrows Capital ، من بين أمور أخرى ، ستجعل تيرا أكبر من أن تفشل.

ولكن في الساعات والأيام المقبلة، انخفض سعر ارتباط UST تدريجياً أكثر فأكثر جنبًا إلى جنب مع سعر لونــا.

المصدر: CoinMarketCap

كانت هناك شائعات عن مكالمات بيع ضخمة، وأن صناع السوق الذين تعرضوا للونـا و UST اضطروا إلى الانخراط في عمليات بيع غير متوقعة، وكان السوق بأكمله ينخفض بسرعة كبيرة.

نظرًا لاسترداد المزيد والمزيد من UST لـ LUNA ، من أجل تلبية جميع عمليات الاسترداد، كان لابد من طباعة لونا بمعدل سريع، في البداية كان لدى لونــا حد أقصى لمعدل سك النقود (وهو ما يكفي لاسترداد ~ 290 مليون دولار أمريكي في اليوم) ، ولكن في محاولة لتصفية الأعمال المتراكمة صوت المدققون على تحرير هذا الحد وصكها بشكل أسرع؛ ولكن السوق لم يكن قادراً على استيعاب هذا البيع.

وتسببت الطباعة الخوارزمية لتيرا في دخولها في دوامة تضخم مفرط مثل بلد من العالم الثالث يطبع بعناد عملة منخفضة القيمة لسداد ديونها.

المصدر: TerraScope

وخلال ثلاثة أيام، زاد المعروض من لونـا من 345 مليونًا إلى 6.5 تريليون لونا، وهو ما يمثل توسعًا في المعروض بنحو 18،840 ضعفًا، وبحلول 12 مايو، تم شطب لونـا من جميع البورصات الرئيسية، بعد أن انخفض من أكثر من 60 دولارًا إلى أقل من عُشر فلس واحد.

وتم إيقاف سلسلة بلوكتشين تيرا، حيث انخفضت تكلفة هجوم الحوكمة إلى حد كبير، بحيث أنه مقابل بضعة ملايين من الدولارات فقط، يمكن لأي شخص الاستيلاء على السلسلة وإحداث الفوضى.

وهنا كانت تيرا لونا قد انفجرت بالكامل.

باختصار لقد انتهت.

تيرا الآن بصدد محاولة إعادة تشكيل نفسها؛ لكن انهيار تيرا حطم سوق التشفير تمامًا، وانخفضت عملة البيتكوين بنسبة 20٪ ، وانخفضت معظم العملات الرقمية بنسبة 50٪ أو أكثر على مدار أسبوع فوضوي واحد.

تبخرت عشرات المليارات من الدولارات من الثروة الورقية، وخسر عدد لا يحصى من مستثمري التجزئة مدخراتهم، وذهبت أموال من راهن كثيرًا على تيرا، ويبحث رواد الأعمال الذين كانوا يبنون على البلوكتشين الآن عن مأوى جديد.

لقد كانت نهاية متوقعة للأسف لهذه الملحمة.

ويبدو، حتى اللحظة ان الغبار قد هدأ، ولكن يبقى سؤالان أخيران:

أولاً، ما الذي كان بإمكان تيرا لونا فعله بشكل مختلف؟

ثانيًا، ما هي العواقب طويلة المدى لفشل تيرا لونا؟

حتى في ظل فشلها الكارثي، كان التراجع عن تيرا مدمرًا بلا داعٍ.

وفقًا للشائعات، لا تزال LFG تمتلك أكثر من مليار دولار من BTC لم يتم إنفاقها بعد، ولا تزال تسمح لـ للونا بالدخول في تضخم مفرط، مما أضر بحاملي لونا وحاملي UST ، وفي النهاية كانت تيرا لا تزال عبارة عن سلسلة كتل من الطبقة الأولى مع نظام مزدهر.

وباعتبارها بلوكتشين، فقد كان لها “قيمة مؤسسية” أساسية؛ ولكن بعد انهيار UST ، أصبح النظام مثقلًا فجأة بكميات هائلة من الديون المعدمة، وعندما تتجاوز التزامات البنك المركزي أصوله، هناك شيء واحد مسؤول فقط يجب القيام به:

وهو التخلف عن سداد الديون، والتفاوض مع الدائنين.

إذا تم إيقاف عمليات استرداد بلوكتشين تيرا مؤقتًا وتفاوضت تيرا بشأن خطة السداد لحاملي UST، فربما كان بإمكان البلوكتشين من البقاء على قيد الحياة ويمكن لحاملي UST الحصول على بعض التعويضات عن ممتلكاتهم.

ولكن بدلاً من ذلك، لم يفعلوا شيئًا – تضخمت لونا بشكل مفرط وفقدت كل قوتها الشرائية، مما جعل البلوكتشين نفسه عديم القيمة، وهناك الآن حديث عن إعادة تشغيل سلسلة جديدة من نقطة الصفر وعلى حاملي UST السابقة قبولها للتفعيل من قبل البنك.

لكن الخطيئة الأساسية وراء كل تيرا كانت في النهاية هي آنكور -Anchor ، من خلال ضمان APY الدائم بنسبة 20 ٪ خلال أوقات الانهيار، حولت نفسها بشكل فعال إلى مخطط بونزي.

ولم يكن ل UST تقريبًا أي استخدام خارجي خارج البروتوكول، وهذا يعني أن عرض القيمة الرئيسي للونا كان على النحو التالي:

تشتري لونا لصك UST ، ولإيداعها في Anchor – آنكور، لتلقي الفائدة على شكل UST أخرى، كانت لونا تذكرة هذه اللعبة، ولأن UST لم تحقق هدفها النهائي – وهو التبني الواسع كعملة مستقرة مهيمنة – فقد أنهت هذه اللعبة بالطريقة الوحيدة الممكنة.

هذا يتركنا مع السؤال الأخير – ما هي العواقب اللاحقة لفشل تيرا لونا؟

يبدو واضحًا أنه لن يتم التعامل مع العملات المستقرة الخوارزمية ذات النمط “أسهم الملكية” مثل UST على محمل الجد، لطالما عُرفت إمكانية حدوث دوامة موت مستقرة للعملات منذ الورقة البيضاء Basis ، وهي العملة المستقرة الخوارزمية الأصلية. لكن فشل تيرا حرق هذا في الذاكرة الجماعية للعملات المشفرة، كل عملة مستقرة خوارزمية رئيسية إما أن تكون قد فشلت بالفعل، أو انخفضت قيمتها بشكل كبير في الأسبوع الماضي.

ولقد أجرينا التجربة على أكبر نطاق يمكن تخيله، ومن المحتمل أن يكون انهيار تيرا بمثابة ناقوس الموت لأسهم العملات المستقرة.

النتيجة الثانية لفشل تيرا هي تجديد النشاط للتنظيم، من المحتمل أن يأتي التنظيم المستقر للعملة و DeFi بسرعة ، وسيكون أكثر عقابًا من أي وقت مضى، حيث كانت آخر مرة رأينا فيها مثل هذا الفشل العلني الفادح لمجموعة تشفير رئيسية هو انهيار BitConnect في عام 2018 ، والذي كان حرفيًا مخطط بونزي، ومنذ ذلك الحين تم توجيه الاتهام إلى مروجيها من قبل لجنة الأوراق المالية والبورصات (SEC). لحدوث فشل بهذا الحجم، يجب أن تتم المساءلة للمسئولين، ولقد رأينا بالفعل دعوة جانيت يلين لتنظيم العملات المستقرة، بالإضافة إلى جلسات استماع في الكونجرس حول مخاطر DeFi.

في النهاية، فإن انهيار تيرا هو في النهاية قصة عن الغطرسة وحماقة النمو بأي ثمن، توحمل المخاطر والانخراط في الابتكار المفتوح في صميم ريادة الأعمال وما يدور حوله DeFi. ولكن مع الحرية الكبيرة تأتي مسؤولية كبيرة، وعندما يتم تجاهل هذه المسؤولية، فإننا جميعًا ندفع التكاليف.

الشكر لـ Ashwin Ramachandran و Ryan Phua على تعديلاتهم ومساهماتهم في هذه المقالة.